Alulbiztosított lehetsz? Mutatjuk, hogyan kerüld el!

Mi az alulbiztosítottság?

Amennyiben a lakásbiztosítás megkötéskor megadott biztosítási összegek alacsonyabbak, mint az ingatlan újjáépítési értéke vagy az ingóságok újrabeszerzési értéke, alulbiztosítottságról beszélünk. Ez azt is jelenti, hogy káresemény esetén a kártérítésünk alacsonyabb lesz a vártnál.

Vizsgáld felül lakásbiztosításod, hogy elkerülhesd az alulbiztosítottságot!

Lakásbiztosítás kalkulátor

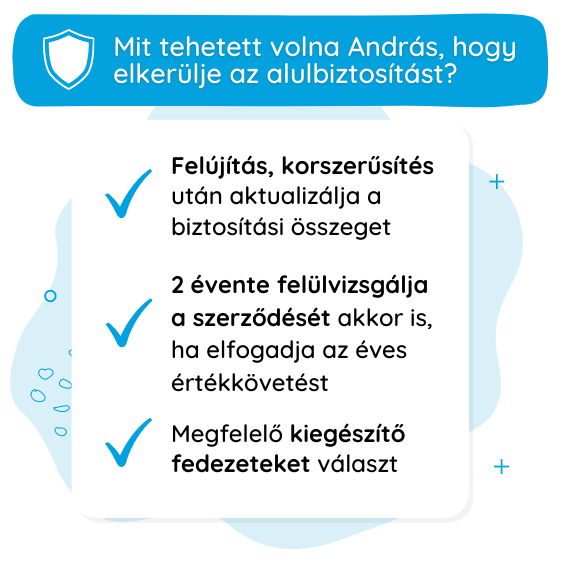

Miért lehetett alulbiztosított Andrásék háza?

András családi házukra 4 évvel ezelőtt 40 millió forintos biztosítási összeggel kötött lakásbiztosítást, az elmúlt években pedig több alkalommal, jelentős beruházásokkal korszerűsítették otthonukat. A biztosítási összeget azonban nem igazították az értéknövekedéshez, így a ház az évek alatt alulbiztosítottá vált. Egy tűzesetben Andrásék háza teljesen megsemmisült, és bár a káresemény pillanatában az ingatlan újjáépítési értéke 60 millió forint volt, a 40 millió forintos biztosítási összeg miatt a 20 milliós különbözetet Andráséknak kellett előteremteniük, ami hatalmas adósságterhet jelentett a családnak.

Nézzünk még pár példát!

1

Elutasított értékkövetés

Dávid 3 éve ingóságait 5 millió forintra biztosította, a biztosító által felajánlott éves értékkövetést elutasította. Egy villámcsapás következtében Dávid hűtője tönkrement, az eszközt pedig mai értéken 250.000 forintért lehetne pótolni. Mivel Dávid ingóságai 3 év alatt 20%-kal alulbiztosítottá váltak, a biztosító részarányosan csak az újrabeszerzési érték 80%-át téríti meg a részére.

2

Építőanyagok árának növekedése

Emma otthonát 30 millió forintra biztosította, és bár a felajánlott értéknövekedést elfogadta, az építőanyagok meredek emelkedése miatt otthonának újjáépítési értéke 2 év alatt 25%-kal nőtt. Egy heves jégverés miatt a ház teteje nagymértékben sérült, amelyért a biztosító az aktuális újjáépítési érték alapján 2 millió forintot térített volna. A 25%-os alulbiztosítottság miatt azonban Emmának csak a maximális kárösszeg 75%-a, 1,5 millió forint járt kártérítésként, így a helyreállítás maradék részét önerőből kellett fedeznie.

3

Nem megfelelő kiegészítő fedezetek

Éva nemrég napelemeket szereltetett fel, és bár rendelkezett érvényes lakásbiztosítással, az nem tartalmazta a napelemek fedezetét. Éva a munkálatokat követően elfelejtett gondoskodni a napelemekre vonatkozó kiegészítő biztosítás megkötéséről, ezért amikor egy heves viharban egy fa leszakadó ágai kárt okoztak a napelemekben, a biztosító fedezet hiányában nem tudta megtéríteni a károkat.

Ha társasházban laksz, akkor nem elég a társasházi biztosítás?

Nem! Gyakori tévhit, hogy a társasházi lakásokra nem kell külön biztosítást kötni: a legtöbb társasházi épületbiztosítás a közös használatú terekre (lépcsőház, pince), a tetőre, valamint a közös falakra vonatkozik, az egyes albetétekre nem, vagy csak részlegesen.

Társasházban élsz, és nincs saját lakásbiztosításod? Kalkulálj és köss biztosítást akár albérlőként is ingatlanra és ingóságokra egyaránt.

Lakásbiztosítás kalkulátorVajon mindenre gondoltál? És a kiegészítő fedezetek!?

Elképzelhető, hogy bár a biztosítási összegeket naprakészen tartod, mégsem teljes körű az otthonod védelme. A lakásbiztosítások esetében akkor is lehetsz alulbiztosított, ha olyan eszközöket ér kár az ingatlanban, amelyek kiemelten értékesek vagy amelyekre a biztosítók nem vagy csak korlátozottan vállalnak kockázatot az alapvető konstrukcióikban. Vajon gondoltál az alábbi kiegészítő fedezetekre is?

Különleges üvegfelületek?

Egy zuhanykabin, egy szép tükör, vagy akár egy üvegkerámia főzőlap – gondoltad volna, hogy ezeket a mindennapi tárgyakat különleges üvegkárra vonatkozó kiegészítő biztosítással kell védened? A hagyományos és bővített üvegkár biztosítás jellemzően az üvegablakokra és -ajtókra vonatkozik, azonban ha betörik a tükrös szekrényajtó, vagy megreped az akvárium, csak a különleges üvegkár biztosítási védelmére támaszkodhatsz.

Melléképületek?

Garázs, fészer, pince, tároló vagy más melléképület esetén nem elég csupán a főépületet biztosítani: sokan tárolnak értékes berendezési tárgyakat vagy akár szerszámokat ezekben az épületekben, elemi károk vagy lopás esetén azonban ezek gyakran védtelenül maradnak. Kalkuláció során gondolj a melléképületekre is, és add meg helyesen a vonatkozó adatokat, például az alapterületet és az ott tárolt ingóságok értékét!

Kerti bútorok?

Nagy bosszúság, amikor a nehezen kiválasztott kerti bútor megsérül vagy akár megsemmisül egy hevesebb zivatar során. Egy alap lakásbiztosítás sajnos ritkán tartalmazza a kerti bútorok fedezetét, így ha félted a szabadban tárolt ingóságaidat, érdemes ezekre is kiegészítő biztosítást kötni.

Napelem, napkollektor?

A napelem nem olcsó beruházás, ráadásul az időjárási viszonyok könnyedén kárt tehetnek bennük. Szerencsére a napelemekre és napkollektorokra vonatkozó kiegészítő biztosítással könnyedén megvédheted ezeket, így biztosításkötéskor gondolj erre a fedezetre is!

Mikor vizsgáltad felül utoljára lakásbiztosításod?

Ha 2 évnél régebbi a lakásbiztosításod, érdemes újraszámolni a biztosítási összegeket, és tájékozódni az aktuális lakásbiztosítási konstrukciókról, kiegészítő fedezetekről. Használd az INSURA lakásbiztosítás kalkulátorát, ahol rád is várhat egy előnyösebb ajánlat!

Gyakran ismételt alulbiztosítottság kérdések

Hogyan kerülhetem el az alulbiztosítottságot?

Az alulbiztosítottság elkerülése több tényezőtől is függ: fontos, hogy minden évben élj a biztosító által felajánlott értékkövetéssel, illetve ha az ingatlanban értéknövekedés történt, például felújítás, bővítés, vagy nagyobb értékű berendezés (konyhabútor, klíma, napelem) beszerzése miatt, ennek megfelelően aktualizáld a szerződésedet. 1-2 évente az évforduló előtt érdemes egy gyors kalkulációt végezni, ahol láthatod, hogy jelenleg mekkora biztosítási összegeket javasolnak a biztosítók – ez azért is hasznos, mert időközben megjelenhettek korszerűbb, szélesebb körű védelmet biztosító, vagy kedvezőbb árú konstrukciók is a piacon. Ugyanilyen fontos, hogy kalkuláció vagy szakértővel történő biztosításkötés során pontosan add meg az ingatlan alapterületét, illetve az ingóságaid értékét.

Miért kerülendő a túlbiztosítottság?

Bár megnyugtató lehet számodra, hogy újjáépítési érték helyett az ingatlan piaci értékével számolsz, kár esetén a biztosító mindenképpen az újjáépítési érték alapján fogja kiszámolni a kártérítés összegét. Tehát hiába biztosítod 50 millióra a házadat, ha az ingatlant aktuálisan 40 millióból lehetne újra felépíteni, a biztosító csak ezt az összeget fogja figyelembe venni. Ne feledd azt sem, hogy a magasabb biztosítási összeg magasabb díjakkal is jár, tehát a te érdeked is, hogy reális biztosítási összegeket adj meg.

Mikor válthatok másik lakásbiztosításra?

ezt módosítsuk erre: A Minősített Fogyasztóbarát Otthonbiztosítás kivételével a legtöbb szerződést évente kétszer mondhatod fel: évfordulóra, valamint egységesen, a márciusi lakásbiztosítási kampány során. Az évfordulós felmondásra legkorábban az évforduló előtt 60 nappal, és legkésőbb az évforduló előtt 30 nappal van lehetőség – ha nem vagy biztos az évforduló dátumában, könnyedén ellenőrizheted azt a biztosítási kötvényeden. Amennyiben a jelenlegi szolgáltatásoddal elégedett vagy, azonban emelnél a biztosítási összegeken, bármikor megteheted, csupán fel kell venned a kapcsolatot a biztosítóddal. Ne feledd, hogy ha a lakásbiztosításod után kamatkedvezményben részesülsz, a biztosítóváltás a kamatkedvezmény megszűnését vonhatja maga után.

Eltérhetek a biztosító által javasolt összegektől?

Lakásbiztosítás kötésekor lehetőséged van a biztosító által javasolt biztosítási összegekkel számolni, azonban igény szerint ettől eltérhetsz, azonban csak felfelé. Ez azt jelenti, hogy amennyiben a biztosító által javasolt újjáépítési érték 35 millió, te nem adhatsz meg 30 milliós biztosítási összeget, hiszen így szinte garantált az alulbiztosítottság. Fontos azonban, hogy túlzóan magas biztosítási összegekkel sem érdemes kalkulálni, így ugyanis túlbiztosítottság állhat fenn – tudjuk, hogy ez így bonyolultan hangzik, de némi odafigyeléssel mind az alul-, mind a túlbiztosítottságot elkerülheted!

Elég-e a biztosító által felkínált értékkövetés?

Biztosan észrevetted, hogy lakásbiztosítás esetén a biztosító minden évben megkeres az úgynevezett indexálással vagy értékkövetéssel kapcsolatban. A biztosítók ekkor az inflációnak megfelelő mértékben változtatják meg a biztosítási összegeket és a biztosítás díját, ezzel védekezve az alulbiztosítás ellen. Jó, ha tudod, hogy ez önmagában gyakran nem elég az alulbiztosítottság elkerüléséhez: az építőiparban tapasztalható rohamos áremelkedés miatt az épületek újjáépítési értéke folyamatosan nő, amellyel az indexált szerződések sem tudják tartani a tempót. Emiatt fontos, hogy rendszeres időközönként felülvizsgáld a szerződésedet, főleg, ha az épületben bármilyen értéknövekedés történt, például felújíttattad a fürdőszobát, vagy beépíttetted a tetőteret.

Az alulbiztosítottság részkárokra is vonatkozik?

Nagyon fontos, hogy az alulbiztosítottság nem csak az ingatlan teljes megsemmisülése esetén okozhat bajt, hiszen a biztosítási összeg minden kártípus esetén befolyásolja a kártérítés mértékét. Ha az otthonod 20%-kal alulbiztosított, egy beázás vagy üvegtörés esetén is ennyivel kevesebbet térít a biztosító, ezért mind az ingatlan, mind az ingóságok esetén fontos a biztosítási összegek naprakészen tartása.

Hogyan állapíthatom meg a biztosítási összeget?

Bár a fentiek alapján úgy tűnhet, hogy a biztosítási összeg megállapítása nagyon bonyolult, valójában számos segítség áll rendelkezésedre. Hasznos, ha egy lakásbiztosítás kalkulátor segítségével összehasonlítod a biztosítók által javasolt biztosítási összegeket – ehhez csupán ki kell választanod a „Biztosítók ajánlott összegei” opciót a kalkulátorban. Ha a kapott értékekből átlagot vonsz, máris pontosabb képet kaphatsz arról, hogy milyen összegben kell gondolkodnod. Ezt érdemes akár évente is megtenned, így nyomon tudod követni a biztosítási összegek változását, és szükség esetén aktualizálhatod a szerződésedet. Ingóságok esetén hasznos, ha rendelkezel egy házi leltárral valamennyi ingóságodról – ebben az esetben az újrabeszerzési értékkel kell számolnod, tehát azt nézd, hogy mennyibe kerülne az adott ingóság pótlása a biztosításkötés pillanatában. Ne feledd, hogy a 250 ezer forintnál drágább berendezési tárgyak és műszaki cikkek kiemelt értékű ingóságnak minősülnek, így ezeknek az értékét külön kell megadnod biztosításkötéskor.

Mi a túlbiztosítás?

Túlbiztosítás akkor áll fenn, ha az ingatlan és ingóságok valós értékénél magasabb biztosítási összegeket adunk meg. Jó tudni, hogy a magasabb biztosítási érték nem jelenti azt, hogy a kártérítés is automatikusan magasabb lesz – a biztosító ekkor is csak az újjáépítési vagy újrabeszerzési értékig térít.

Hasonlítsd össze biztosító partnereink lakásbiztosítási ajánlatait, hogy biztosan a számodra megfelelő fedezetű és díjú biztosítást kösd meg!

Lakásbiztosítás kalkulátor