Mi a bonus-malus besorolás, és hogyan változik?

Mi a bonus-malus rendszer?

A kötelező gépjármű-felelősségbiztosítások rendszerét törvények és rendeletek szabályozzák, amelyek kitérnek az esetlegesen megállapítható kedvezményekre és pótdíjakra is. Ennek egy speciális rendszere az úgynevezett bonus-malus (ejtsd: bónusz-málusz) rendszer, amely a kármentes vezetést díjkedvezménnyel jutalmazza, károkozás esetén azonban pótdíjat szabhat ki. Ezek a tényezők jelentősen befolyásolhatják a kötelező biztosítás díját – így lehetséges, hogy két ugyanolyan autót vezető, azonos korú és lakóhelyű sofőrnek eltérő a biztosítási díja.

Mit jelent a bonus-malus besorolás?

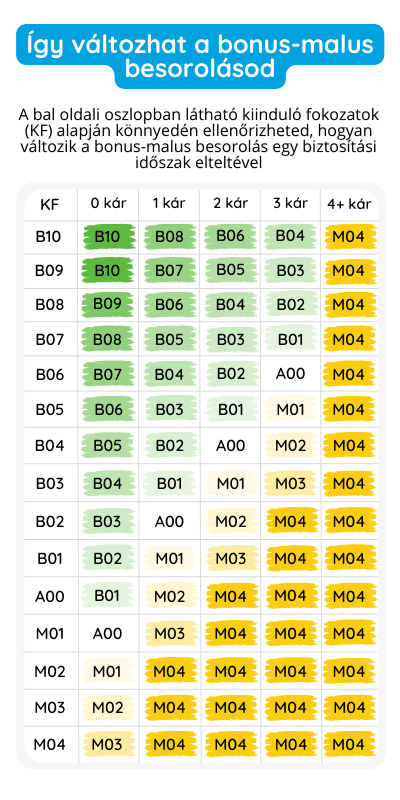

A bonus-malus rendszerben felfelé 10, lefelé pedig 4 fokozatot haladhatsz a károkozásaid számától függően. Ha új üzembentartó vagy, automatikusan a kiinduló, A00 fokozatba kerülsz, majd amennyiben az adott biztosítási időszakban rendelkezel legalább 270 nap biztosítási fedezettel, és nem okoztál kárt, a következő biztosítási időszakban B01-re ugrasz. Ha viszont a biztosítási időszak során kárt okoztál, és a kárkifizetés a biztosítási időszakon belül meg is történt, személygépjármű esetén rögtön 2 fokozatot ugrasz vissza, tehát A00-ról például M02-re. Ha egy biztosítási időszakon belül 4 vagy annál több kárt okoztál, a bonus fokozatodtól függetlenül a legrosszabb, M04 osztályba kerülsz. Az alábbi bonus-malus táblázat segítségével könnyedén megállapíthatod, hogy a jelenlegi besorolásod alapján melyik kategóriába kerülhetsz át a következő biztosítási időszakban, ha személygépkocsit vagy motorkerékpárt vezetsz.

Honnan tudhatom, hogy milyen bonus-malus fokozatban vagyok?

A bonus-malus fokozat lekérdezésére a biztosítódnál van lehetőség. A biztosító egy központi nyilvántartásból ellenőrzi a kártörténeti adatokat, amelyet a Magyar Biztosítók Szövetsége (MABISZ) működtet, ezért vitás ügyekben őket is keresheted. A korábban megszokott hagyományos, papír alapú kártörténeti igazolások az elektronikus nyilvántartásnak köszönhetően ma már nem jellemzőek.

Elkerülhető-e, hogy rosszabb besorolásba kerüljek?

Bizonyára tudod, hogy ha kárt okozol, a vétlen fél kárát a te kötelező biztosításod fedezi, ebben az esetben pedig a bonus-malus besorolásod csökkenni fog. Mivel ez a kötelező biztosítási díjad emelkedését eredményezi, felmerülhet a kérdés, hogy vajon elkerülhető-e a besorolás romlása. Erre akkor van lehetőséged, ha vállalod, hogy a kifizetett kárösszeget rendezed a biztosító felé. Természetesen ez a megoldás nem mindig éri meg, hiszen a kár mértéke gyakran magasabb, mint amennyivel a biztosításod drágulna, ezért ezt mindig mérlegeld döntés előtt. Ne feledd, hogy évforduló előtt lehetőséged van biztosítót váltani, így ha a károkozás miatt nőtt is a biztosításod díja, elképzelhető, hogy találsz egy kedvezőbb ajánlatot.

Mi a helyzet, ha én voltam a vétlen fél, vagy más vezette az autómat?

Ha egy balesetnek te vagy a károsultja, nem kell aggódnod a bonus besorolásod miatt, csak a károkozónak fog csökkenni a fokozata. Amennyiben a te autóddal más okozott balesetet, minden a körülményektől függ. Ha írtatok kölcsönadási vagy üzembentartói szerződést, természetesen a kölcsönbe vevő vagy az üzembentartó felel a károkért.

A két helyzet között annyi a különbség, hogy míg az üzembentartó kötelező biztosítása fedezi a károkozást, kölcsönadás esetén továbbra is te vagy az üzembentartó, így a kárkifizetés a te kötelező biztosításod terhére történik. Ebben az esetben a bonus fokozatod is romlana, azonban mivel a kölcsönbe vevő anyagi felelősséggel tartozik az okozott károkért, követelheted, hogy az illető rendezze a kárösszeget a biztosító felé, és így a besorolásod sem fog romlani. Előfordulhat, hogy valaki jogosulatlanul vezeti a járművedet és kárt okoz vele, például autólopás esetén – ebben az esetben ha bizonyítani tudod, hogy a járművet nem saját akaratodból adtad át (például rendőrségi jegyzőkönyvvel), szintén nem fog változni a bonus besorolásod.

Újonnan vásárolt autómmal rossz bonus fokozatba kerültem – mi a teendő?

Amennyiben eladtál egy járművet és másikat vásárolsz, azonos járműkategóriában 2 éven belül viheted tovább a bonus besorolásodat. Ha a meglévő mellé vásárolsz új járművet, a második járművel automatikusan a kiinduló, A00 fokozatba kerülsz, ugyanis egy bonus fokozat csak egy járműre érvényesíthető. Fontos részlet, hogy a bonus besorolás mindig személyhez, és nem gépjárműhöz kötött, tehát hiába veszel egy autót, amelyre az előző üzembentartó B10 besorolással rendelkezett, a biztosító a saját besorolásodat fogja figyelembe venni. Előfordulhat, hogy bár biztosításkötéskor megadtad a rád vonatkozó kártörténeti információkat, a biztosító mégsem vette figyelembe azt. A kártörténeti adatok átvezetésének van némi átfutási ideje, ezért emiatt nem kell aggódnod: a bonus fokozat átvitele ebben az esetben is lehetséges, csupán jelezned kell a biztosítónak, hogy az előző szerződésed megszűnt.